現在の日本は財源が枯渇し「年金支給年齢の引上げ」「年金額の減少」といった危機に直面しています。さらに長寿命化(平均寿命 男性81.25歳、女性87.32歳:2018年現在)が進み、介護のリスクも増しています。

これらの不安を解消するためにも国に頼らず、自助努力で「私的年金」を準備することが肝心です。

そんな中、投資用マンションは私的年金として大きな役割をはたします。

下記の表をご覧ください。世帯年収別に見た「必要生活費」です。

年収が高い世帯ほど老後の日常生活費も高く、老後の生活水準を現役時代より下げるのは困難なことのようです。 出典:「令和元年度、生命保険に関する調査」生命保険文化センター

出典:「令和元年度、生命保険に関する調査」生命保険文化センター

※図の金額は将来の年金受給額を正確に示すものではありません。また、今後の年金制度改正等により、試算結果が変わる場合があります。

※年金受給額は下記条件の場合で計算しています。

夫…50歳、就職年次23歳、退職年次65歳、年金受給開始65歳、平均標準報酬月額 ※1 33万円、※2 50万円、※3 66万円、※4 83万円

妻…50歳、就職年次23歳、退職年次33歳、年金受給開始65歳、平均標準報酬月額 25万円

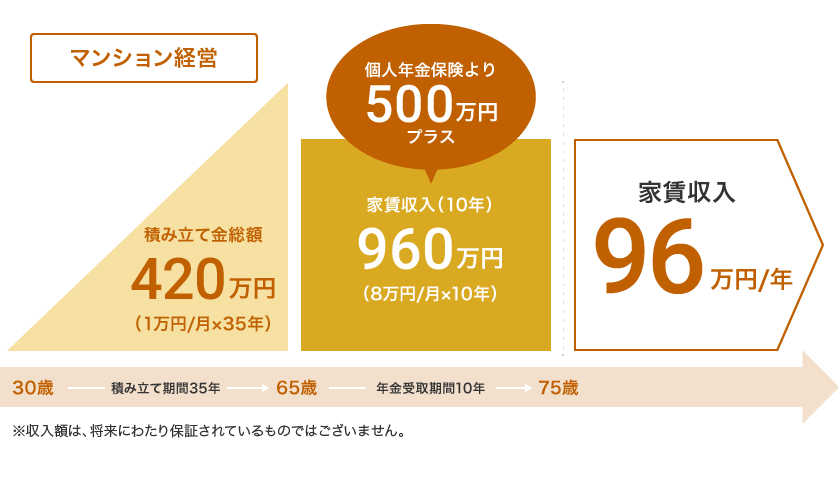

続いて、下記は個人年金保険商品との比較(月負担10,000円のケース)した図です。

例えば、ある個人年金保険の場合、30歳~65歳まで積み立て金は同じなのに対して、65歳~75歳の受け取り額は個人年金とマンション投資では、約500万円もの差があります。更に75歳以降からは個人年金保険の場合、年金給付が受け取れなくなってしまいますが、マンション投資では入居者いれば家賃収入を受け取ることができます。

※上記はある特定の保険商品をモデルとした例ですので商品によって内容は異なります。

※上記はある特定の保険商品をモデルとした例ですので商品によって内容は異なります。※家賃収入は保証されているものではなく、個々の物件や経済状況等によって変動します。

※上記は家賃収入のみで記載しております。

別途経費として、固定資産税、管理費、修繕費などがかかります。詳しくは専門のコンサルタントにご相談ください。

お電話でのお問い合わせ

03-6660-3390

不動産投資、不動産取引全般の仲介、各種保険、その他のご依頼ごとのご相談はお気軽にお問い合わせください