Joyful Investment社の顧客属性データ比率を大公開!

不動産投資をする顧客の属性とは?

不動産投資を始める際は、金融機関からの融資を受けるのが一般的です。しかし、個人の職種や勤務先、収入や保有資産などの『顧客属性』によって、融資の可否や金額は変わります。

言い換えれば、顧客属性を知ることは、不動産投資を成功させるヒントにもなるのです。

そこで今回は特別に、Joyful Investment社の顧客属性データ比率を公開。現在不動産投資を行っている人がどのような社会的立場や経済状況の中で投資を行っているかを分析しました。

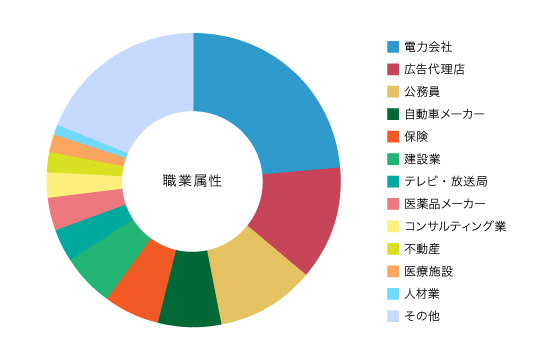

職業属性

| 電力会社 | 23.8% |

| 広告代理店 | 12.5% |

| 公務員 | 10.9% |

| 自動車メーカー | 6.8% |

| 保険 | 6.2% |

| 建設業 | 5.8% |

| テレビ・放送局 | 3.7% |

| 医薬品メーカー | 3.4% |

| コンサルティング業 | 2.8% |

| 不動産 | 2.4% |

| 医療施設 | 1.8% |

| 人材業 | 1.3% |

| その他 | 18.6% |

まずは職業属性を見ていきましょう。

自動車メーカー、保険、建設業、テレビ・放送局など、幅広い職種の人が、不動産投資をしていることがわかります。 その中でも最も多かったのが電力会社で、全体の23.8%を占めています。続いて、広告代理店12.5%、公務員10.9%という割合です。

よく「サラリーマンは不動産投資に向いている」と言われていますが、まさにその言葉を裏付ける結果になったと言えます。

サラリーマンが不動産投資に向いている理由の一つに、融資の通りやすさがあります。毎月、安定した収入があるサラリーマンは、金融機関からの信用が厚いのです。

特に、業績が左右されない部類の職種は、融資審査の際に有利に働くと言われています。電力会社や公務員の割合が多いのはそのためかもしれません。

また、不動産投資の場合、多くはその管理を管理会社に任せることで成り立っています。購入さえしてしまえば、あとは管理会社に一任できるのです。 本業に影響を出さずに投資ができるというのも、サラリーマンに向いている理由でしょう。

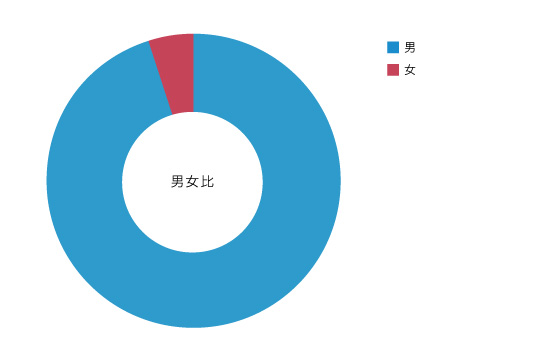

男女比

| 男 | 95.1% |

| 女 | 4.9% |

続いて、男女比についてです。

グラフを見ると、男性が95.1%、女性が4.9%と大きな差があるのがわかります。投資全般において女性の比率は低いと言われていますが、不動産投資も例外ではないようです。

不動産投資に男女格差が出る理由には、次のようなことが考えられます。

基本的に男性は、不動産投資を始めるタイミングに制限がありません。始めようと思えばいつでも始められます。 一方女性は、結婚や出産によって退職・休職に入ることを余儀なくされます。その場合、収入が一定期間下がってしまうことから、金融機関から融資を受けることが難しくなってしまうのです。女性の投資割合が低いのは、こうした要因が影響していると考えられます。

ただし女性でも、20代の早いうちや、出産後に復職した40代など、融資の受けやすいタイミングで始めれば、なんの問題もありません。

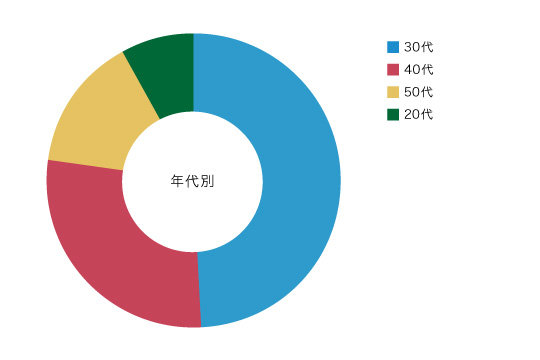

年代別

| 30代 | 49.4% |

| 40代 | 27.9% |

| 50代 | 14.7% |

| 20代 | 7.9% |

年代別のグラフを見ると、ボリュームゾーンは30代。全体の49.4%を占めています。次に40代が27.9%、そして50代が14.7%と続きます。また、7.9%と少ないながらも20代もいます。

不動産投資は早く始めるほど有利だと言われています。 老後の資金や、子供の教育費の準備など、将来的に必要なお金を、長いスパンをかけて準備するのに適しているためです。

従って、仕事や家庭が安定し、これからの人生をリアリティを持って考えられる30代は、不動産投資をスタートさせる絶好のタイミングといえます。

また、スタートが早いほど、損益分岐点を早くに超えられます。 損益分岐点とは、物件を売却したときの運用収支が等しくなる値のこと。家賃収入で得られる収入がローンや修繕費などの支出を上回り、損益分岐点を超えれば、その後の収支はプラスになります。

収支がプラスになったあとは、そのまま運用し続けるだけでなく、不動産の売買や、得た収益で2件目3件目の投資物件を購入するなど、次のステップに進むこともできます。

40代以降で不動産投資を始めた人の多くが、「もっと早く、不動産投資を始めておけばよかった」と言うのは、こうした背景があるためです。

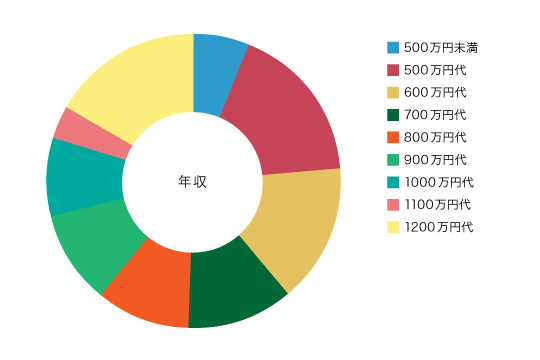

年収

| 500万円未満 | 6.3% |

| 500万円代 | 17.5% |

| 600万円代 | 15.1% |

| 700万円代 | 11.7% |

| 800万円代 | 10.4% |

| 900万円代 | 10.2% |

| 1000万円代 | 8.6% |

| 1100万円代 | 3.7% |

| 1200万円代 | 16.4% |

では、年収はどうでしょうか。

不動産投資は大きな融資を受ける必要があるため、高所得者の投資と思われがちですが、そんなことはありません。

グラフを見て分かる通り、Joyful社の顧客は、1200万円代の高所得者層(16.4%)よりも、500万円台の一般年収層(17.5%)の割合のほうが大きいのです。年収500〜600万円代が、全体の32.6%を占めています。

理由は明確で、ワンルームマンション投資の場合、融資を受けられるラインは、年収500万円からと言われています。 年収500万円を超えたのをきっかけに、不動産投資に踏み出す人が多いということでしょう。

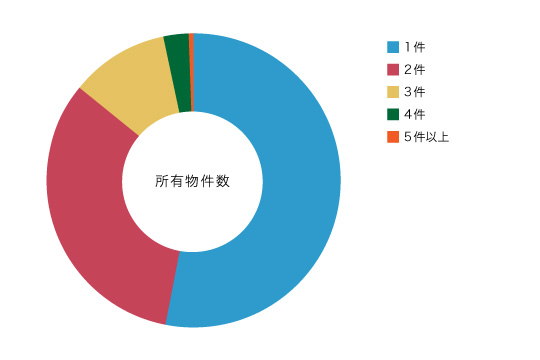

所有物件数

| 1件 | 53.1% |

| 2件 | 33.0% |

| 3件 | 10.6% |

| 4件 | 2.7% |

| 5件以上 | 0.5% |

所有件数のグラフを見ると、1件の人が約53%、複数件持つ人が約47%と、およそ半分ずつの割合になりました。 ワンルームマンション投資は、一棟投資よりも投資額が低いため、複数所持しやすいという面があるのです。

また、物件数を増やしても、運営は管理会社に任せられるため、手間が増えることはありません。むしろ、リスクが分散できるため、複数件投資することは、運用方法としておすすめなのです。

なお、複数の物件を所有するためには、最初の1件で実績を積むことが大切。金融機関で融資を受ける際、すでに持っている不動産の運用方法が評価対象となるためです。

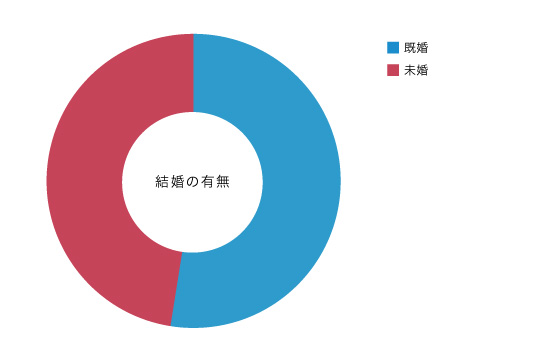

結婚の有無

| 既婚 | 52.6% |

| 未婚 | 47.4% |

結婚の有無は、既婚52.6%、未婚47.4%と、ほぼ半々の数字に。 結論からいうと、不動産投資は、未婚・既婚のどちらにも、メリットのある投資です。

たとえば既婚者の場合、不動産投資は家族のためにもなります。 物件を購入する際に加入する「団体信用生命保険」、通称「団信」は、ローンを組んでいる契約者が死亡するなど、ローンの返済が困難になった場合に残債を肩代わりしてくれる保険です。

万が一契約者が亡くなっても、残債なしで運用を続けられるため、遺族の生活が守られます。

しかし、不動産投資は初期投資の金額が大きいため、家族の理解が得られず始められないということもあります。

そうしたケースを考えると、自身の収入や貯蓄を自由に使える独身者のほうが、不動産投資に踏み出しやすいと言えるかもしれません。 年金だけでは不安な老後も、家賃収入と不動産があれば安心です。

今回紹介した顧客属性と、自身のバックグラウンドと照らし合わせ、不動産投資をする際の参考にしてみてはいかがでしょうか。

営業担当者からの一方的な情報だけではなく、公平性のある不動産投資の正しい知識を持っていただきたいと考え、不動産投資情報のリアルな裏側を包み隠さずお伝えいたします。 NAVIVAでは、不動産投資に関する裏情報の配信のほか、不動産に関するチェックリストの配布や無料相談や各種セミナーの開催など、不動産投資をお考えの方にとって、お役立ちになるような情報をご提供しております。

関連記事:

.png)

.png)