不動産投資の節税プランは、なぜ業者によって変わるのか。実はお得なほどキケン!?

不動産投資の営業マンがよく口にするのが「不動産投資をすると、節税できますよ」という言葉です。でも、吟味を全くせずにそれを鵜呑みにしてしまうと、物件を買った後に想定外の事態が起こる場合もあります。不動産経営の節税の裏には、果たしてどんなリスクがあるのでしょう。

経費はいくらでも上乗せできてるって本当の話なの?

その前に、なぜ「節税」ができるのかを簡単に説明しましょう。まず、不動産経営で年間20万円以上の所得が発生した場合に必要となるのが「確定申告」です。確定申告で所得を申告することで、納めるべき税金が決まります。

その際もし経費が発生している場合は、税金の対象となる所得=課税所得を、かかった経費分だけ減らすことができます。そしてもし経費が所得を上回った場合、要は赤字になった場合は、源泉徴収等で既に納めた税金の一部が、還付金として戻ってきます。これがいわゆる不動産経営の「節税(対策)」です。

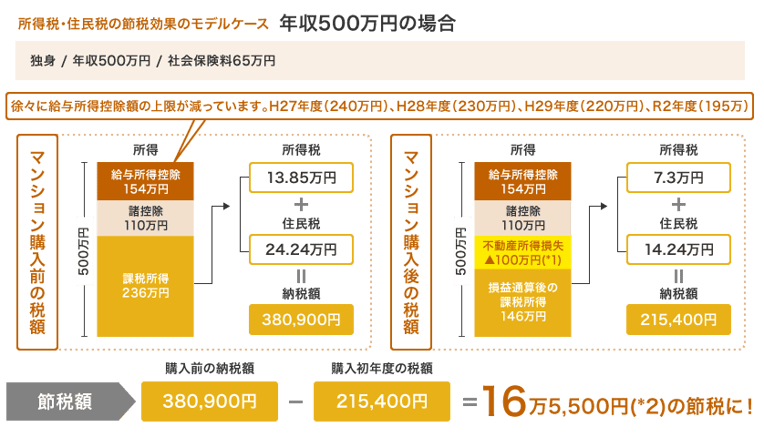

※不動産投資の確定申告の仕組みはこちら

そんな節税のカギとなってくるのが、経費です。確定申告で申告する各項目の中でも、家賃や減価償却費、設備の交換や修理にかかった費用などは金額が決まってますが、その他の経費に関しては解釈により計上額を変えられるからです。

たとえば不動産経営の学習用に買った書籍代や、経営管理用のパソコン購入代、物件調査のための移動費、情報収集のための会食代等々。挙げ出したらきりがないのですが、これらは全て「雑費等」として確定申告で申告します。ただ、いろいろな支出のうち、どれをいくら雑費等に計上するかは申告者の解釈次第となります。

そして、確定申告時には基本的に領収書の提出義務がありません。要は自己申告制なのです。つまり、やろうと思えばいくらでも金額を上乗せできてしまう。(*注) だからこそ、不動産業者の提案する節税プランが変わってくるわけです。

*注:領収書の提出義務はありませんが、基本的に7年間の保存の義務があります。税務署の職員が確定申告時に申告確認のために対象者の領収書を一つ一つ計算していては時間がいくらあっても足りないので、後日税務署に求められた場合は速やかに領収書の提示等ができる状態であることが必要になります。

当然、不動産営業マンは物件を売りたいので、たくさん節税できることを強調するのが普通です。もちろんそれが妥当な金額であれば全く問題ありません。ただ、中には常識的な枠を超えた額の経費を想定したうえで「○○○万円も戻りますよ」とうたう営業マンもいます。さらには「確定申告の処理もこちらで請け負います」と持ちかける場合もあります。実はこれ、言われるがままに進めてしまうと大変な目に逢いかねません。

突然の追加納税により、経営が「詰み」に

まず、確定申告の処理は本人あるいは税理士しかできない決まりになっています。なので不動産業者が請け負うというのは違法なんです。では、経費を必要以上に上乗せすることはどうでしょう。領収書を提出しないのであれば、問題にならないのでは??いえいえ、こちらも当然、問題となってきます。

もし確定申告で、実態に見合わない経費や誤った内容がある場合、税務署から問い合わせが入ることがあります。そこで領収書の提示などとあわせてきちんと説明ができなければ、修正申告および追加納税が発生します。そして修正申告は、最長過去7年間の確定申告が対象となります。また追加納税となった場合は、最大35%の追徴課税の他に延滞税も課せられます。

つまり、もし毎年経費を不正に上乗せしていたとしたら「7年間分の追加納税200万円と追徴課税70万円を1年以内に納付してください」なんてことも充分ありえるわけです。そんな事態になったら投資プランが大きく狂うのはもちろん、物件を売却したうえに貯金も大きく切り崩すなんてことにもなりかねません。それで経営が「詰み」となってしまうことも充分ありえるでしょう。

でも、税務署はわざわざ経営規模の小さな個人事業主を調べたりはしないのでは?と思うかもしれません。確かに税務署としては、どうせ税金を追加徴収するなら、経営規模の大きな法人からとった方が遥かに“効率”はいいでしょう。

とはいっても、小規模の個人事業主に税務署から問い合わせが入る可能性ももちろんあります。また、顧客の確定申告の不正申告を手伝ったために業務停止処分となった不動産会社も複数あります。もしそんなことになったら、お客さんの方にも当然少なからぬしわ寄せがいくことになるでしょう。

では、こうした事態を避けるにはどうすればいいのか。そのためには、必要最低限の経費から計算された赤字の妥当な金額感や適切な申告をした際の節税できる期間を大まかにでもつかんでおくことが大切になります。以下、それを簡単に紹介しましょう。

信用できる営業マンはマイナス面も伝える

まず、初年度に計上できる不動産所得損失、つまり赤字額は、新築のワンルームマンションで100万円くらいになることが多いようです。初年度においては、不動産を購入する際の諸費用が経費としてかかるためです。

※確定申告のモデルケースはこちら *1:土地に係る負債利子除く

*1:土地に係る負債利子除く

*2:復興特別税除く

しかもそれくらいの所得損失を出せるのは初年度に限った話で、2年目は初年度にかかった不動産取得税や銀行の事務手数料、司法書士への登記費用、印紙代などがかからないので、赤字が出てもせいぜい50万円くらいが妥当だと思います。そして赤字を計上できるのは、通常であれば3~4年目まで、がんばっても5〜6年目くらいまでではないでしょうか。

また先々の話にはなりますが、ローン完済後は逆に追加で納税する必要が出てくるのが普通です。完済後は、ローン金利がなくなり、経費に計上できなくなるためです。

だから物件を売りたい一心で「年間100万円を超える赤字を毎年出し続けることで、トータル500~600万円くらいは還付金が受けられますよ」などとうたう業者は、全く現実的ではないわけです。実際にそんなセールストークを繰り出す営業マンは存在します。

もちろんそれくらいの赤字額を申告することも物理的には可能です。でも当然税務署からすれば、家賃10万円ほどのマンションで、なんで毎年100万円も200万円もマイナスが出ているの?という話になってきます。さすがにそのレベルだと、けっこうな確率で問い合わせが発生するのではないでしょうか。

というわけで、投資不動産の営業マンから節税の話を受ける際は、ぜひ上記のことを念頭に置いていただければと思います。そうすれば物件を買った後の「提案された節税プランが実状とかけ離れていた」とか、「言われたとおりに申告したら追加納税が発生してしまった」といった事態をきちんと回避できます。

逆に追加納税のリスクや、後年に納税が必ず発生する大まかな流れをきちんと説明する営業マンであれば、目先の利益だけでなくお客様の先々のことも考えてくれる人だと思ってもいいかもしれません。

※このブログの内容については必ず税理士等の専門家にご相談の上活用してください。

営業担当者からの一方的な情報だけではなく、公平性のある不動産投資の正しい知識を持っていただきたいと考え、不動産投資情報のリアルな裏側を包み隠さずお伝えいたします。 NAVIVAでは、不動産投資に関する裏情報の配信のほか、不動産に関するチェックリストの配布や無料相談や各種セミナーの開催など、不動産投資をお考えの方にとって、お役立ちになるような情報をご提供しております。

関連記事:

.png)

.png)