投資物件の修繕積立金が安くてラッキー♪いえ、もしかするとそれ、キケンかも…

そもそも修繕積立金って何?

不動産投資をした場合、オーナーには毎月どんな支出が発生するかご存知でしょうか。

物件をローンで購入したなら、まずはローンの返済金ですよね。さらには多くの場合、管理費と修繕積立金が毎月発生します。このうち管理費は、物件を管理する建物管理会社へ払う、いわゆる管理代のこと。では、修繕積立金とは??

ざっくりいうと修繕積立金は、建物を将来修繕するための準備金のこと。分譲マンションの場合、その建物のオーナー全員で分担して積み立てることが普通です。また新築物件の場合は突発的な修繕に対応するため、最初に「修繕積立基金」としてオーナー全員が1人あたり数十万円を供出し、修繕積立金が数百万円プールされた状態でスタートすることが一般的です。修繕積立金の管理も、建物管理会社が行います。

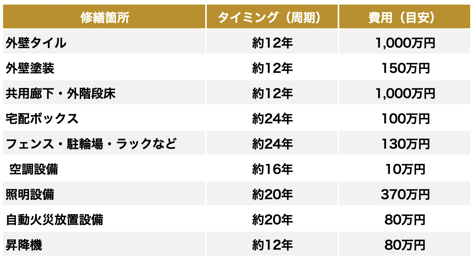

では、こうして積み立てられた修繕積立金は、具体的にどのように使われるのでしょう。以下に一般的な修繕項目を挙げました。

ちなみに少し裏話になりますが、建物管理会社が建物の修繕を行う際は、内装業者と提携して人件費や資材代などからマージンを抜くことが少なくありません。そもそも建物管理会社自身が内装を請け負ってマージンを抜くケースも多いです。

毎月の修繕積立金はどう決まる?

では、オーナーが毎月支払う修繕積立金の金額は、どのようにして決まるのでしょう? 一つ頭に入れていただきたいのが、建物内の戸数が多いほど、一戸あたりの修繕積立金は安くなりやすいということです。なぜかというと、一般的に戸数が倍になったとしても、建物全体の修繕費は倍にはならないからです。

たとえば廊下一つをとっても、10戸分の廊下の修繕費が、5戸分の廊下の倍値かかることはそうそうありません。それよりはだいぶ安く済むことが多いでしょう。だから10戸分の廊下の方が、1戸あたりの修繕費負担は軽くなるのが普通なんです。

あとは建物内に管理組合が運営する駐車場やバイク置き場、駐輪場がある場合、その賃料収入も修繕積立金として積み立てられるのが一般的です。だからそうした駐車場等がある場合も、オーナー1人あたりの修繕費負担は軽くなるのが普通。たまに建物の上に広告用の看板が付いていることがありますが、その広告収入も修繕積立金にまわることが多いです。

では、毎月の修繕積立金の目安はいくらくらいなのでしょう。新築ワンルームマンションの場合なら、2000~3000円に設定されていることが多いと思います。管理費の方は毎月5000円~1万円くらいかかることをふまえると、だいぶ安いですよね。中には修繕積立金を1200円といった格安価格に設定している物件もあります。

でも、修繕積立金の安い物件には、大きな“落とし穴”がある場合があります……。

戸数が少ないのに修繕積立金が安いのは危ない!?

その“落とし穴”とは何かというと、毎月の修繕積立金はたいてい、何年後かに大きく値上がりすることです。なぜかというと、最初の設定金額のままでは、必要な金額に満たないからです。たとえば、新築購入時は毎月3000円だったのが、10年目くらいに毎月8000円に改定され、さらに20年目くらいに毎月2万円に改定される、というような形です。

なぜこんなふうに値上げを行うのでしょう? それは最初に修繕積立金を安く設定した方が、毎月のランニングコストが安くなって物件が売れやすいからです。でもその金額のままでは、修繕に必要な額が貯まらないので、途中で値上げする。要は将来の値上げを最初から見越したうえで、新築募集時の修繕積立金を安く設定しているのです。

中には毎月の修繕積立金を、必要な修繕費に見合った額に最初から設定し、以降はほぼ値上げなしという「均等積立式」の物件もあります。でも、それはあくまで少数です。やはり一般的なのは最初は安く設定し、10年目くらいに2.5倍強くらいの額に改定、さらに20年目にその1.5倍くらいの額に再改定するというような「増額積立式」です。

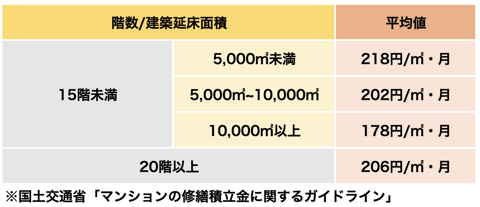

ちなみに均等積立式か増額積立式かを予想するのに便利なのが、国土交通省が示す「修繕積立金の額の目安」です。これは実際の事例を幅広く収集し、建物の階数や床面積別に修繕積立金の平均単価を出したもの。数字は均等積立方式でのものになります。

この表の平均値と、目当ての部屋の面積を掛ければ、一般的な修繕積立金の額がわかります。そしてその数字と実際の修繕積立金の額を比べてみて、実際の金額が明らかに安ければ将来値上がりする増額積立式、それほど変わらなければ均等積立式ではないかと判断することができるのです。

こうしたなかで、特に注意したいのが「戸数が少ないのに修繕積立金が安い物件」です。

前述のように、戸数が少ないと1戸あたりの修繕積立金の負担が増すのが普通です。つまり戸数が少ないにも関わらず修繕積立金が安く設定されていたら、将来的に大きく上方修正される可能性が高いといえます。はじめは1200円だった修繕積立金が、10年後に1万2000円に、といった大幅な改定も充分ありえます。だから30戸に満たないような建物で、修繕積立金が2000円未満などに設定されている場合は、将来大幅に価格改定されると考えて間違いないでしょう。

購入前の修繕積立金のチェック法は?

修繕積立金が改定されることをふまえずに物件を購入してしまうと、いざ改定が起こった際に投資プランが大きく狂ってしまいます。ましてやいきなり1万円以上も毎月の負担が大きくなるというのは、資金に余裕のないオーナーにはなかなか厳しいものがあります。

本来は修繕積立金が何年後かに改定される予定なのであれば、販売業者がそれを最初にきちんと購入者に伝えるべきです。でも残念ながら、物件を売りたいがためにきちんと伝えない業者が少なからずいます。だから物件を買う際は、オーナー自身が主体的に修繕積立金の見立てをチェックする必要があるのです。

では、修繕積立金の見立てはどうチェックすればいいのでしょう??

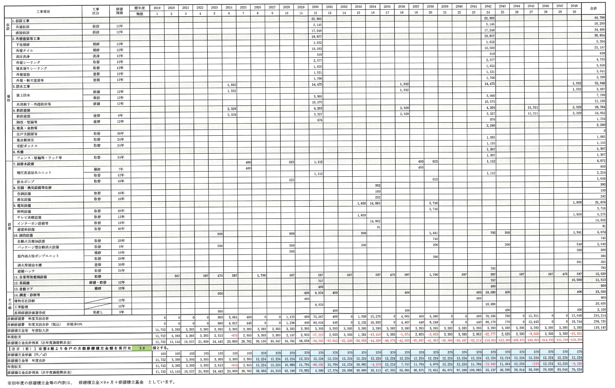

新築物件を購入する際にぜひ確認していただきたいのが、物件の「長期修繕計画書」です。長期修繕計画書は以下のように、何年後にどんな修繕をいくらで行う予定なのかが書かれています。これを見れば、修繕積立金がいつ、どのくらい改定される予定なのかも確認できます。

新築物件の場合、こうした長期修繕計画書を作るのが一般的です。もし長期修繕計画書がない場合は、その業者自体が信用性に欠けるかもしれません。

また中古物件の場合、長期修繕計画書に加えて「調査報告書」というものがあります。これまでの修繕積立金の積み立て履歴や、滞納が発生していないか、建物管理会社による修繕のための借り入れがないかが載っているので、それもあわせてチェックしましょう。

中には建物の戸数が150戸以上もあり、1戸あたりの修繕積立金が安く抑えられているうえ、将来の値上がり幅もゆるやかという物件があります。これは修繕積立金の面から見れば、純粋においしい物件といえます。逆に、前述のように戸数が少なくて修繕積立金が安く設定されていたら、将来的に負担が大きく増す可能性が高いでしょう。

不動産投資の運用をより安定させるには、不確定要素をできるだけ減らすことが大切です。だからこそ買う前にきちんと長期修繕計画書や調査報告書をチェックし、修繕積立金を“不確定要素化”させないよう努めましょう。

営業担当者からの一方的な情報だけではなく、公平性のある不動産投資の正しい知識を持っていただきたいと考え、不動産投資情報のリアルな裏側を包み隠さずお伝えいたします。 NAVIVAでは、不動産投資に関する裏情報の配信のほか、不動産に関するチェックリストの配布や無料相談や各種セミナーの開催など、不動産投資をお考えの方にとって、お役立ちになるような情報をご提供しております。

関連記事: