なぜ不動産投資の電話営業は「ワンルームマンション」ばかり勧めてくるのか??

もしあなたが不動産投資会社からの営業電話を受けたことがあれば、その時のことをちょっと振り返ってみてください。勧められたのはズバリ「ワンルームマンション」ではありませんでしたか!?

きちんとしたした統計があるわけではありませんが、実際のところ不動産投資会社の営業電話の9割以上は、ワンルームマンションを勧めるものでしょう。でも不動産はワンルームマンション以外にも、ファミリーマンションや戸建てなどいろいろな種類があります。

- ワンルームマンション

- DINKSマンション

- ファミリーマンション

- 一棟アパート

- 一棟マンション

- 戸建て

- シェアハウス

- 駐車場

- 商業ビル

- ホテル、旅館

- 土地

- 賃貸併用住宅

DINKSとは子供のいない共働き夫婦のことで、DINKSマンションとはこうした夫婦に向けられた1LDK~2LDKくらいの物件を指します。そしてファミリーマンションとは、それを超える3DK、3LDK、4LDKなどの物件。他にも一棟もののアパートやマンション、シェアハウス、商業ビル等々、不動産の形態は多岐にわたります。それなのに、不動産投資の営業マンはなぜワンルームばかり推してくるのでしょう!?

家族世帯より「単身者」の方が圧倒的に多い

まず大きな理由の一つに挙げられるのが、ワンルームマンションが一般的なサラリーマンがローンを組みやすい価格であること。都心であっても3000万前後であることが少なくありません。当然、それが2LDK、3LDKと大きくなればなるほど価格は高くなり、ローンが組みにくくなります。一棟ものともなれば1億円を超えてくることも普通です。

最近は一部の会社が年収600万円から1億円の一棟アパートのローンを組めますとうたっていますが、実際は年収600万円の人が1億円を借り入れるのは、金融機関の審査的にも返済プラン的にも、なかなか厳しいものがあります。だから一棟もののアパート経営の営業対象は、サラリーマンよりも地主さんや富裕層などが基本的なターゲットとなってきます。

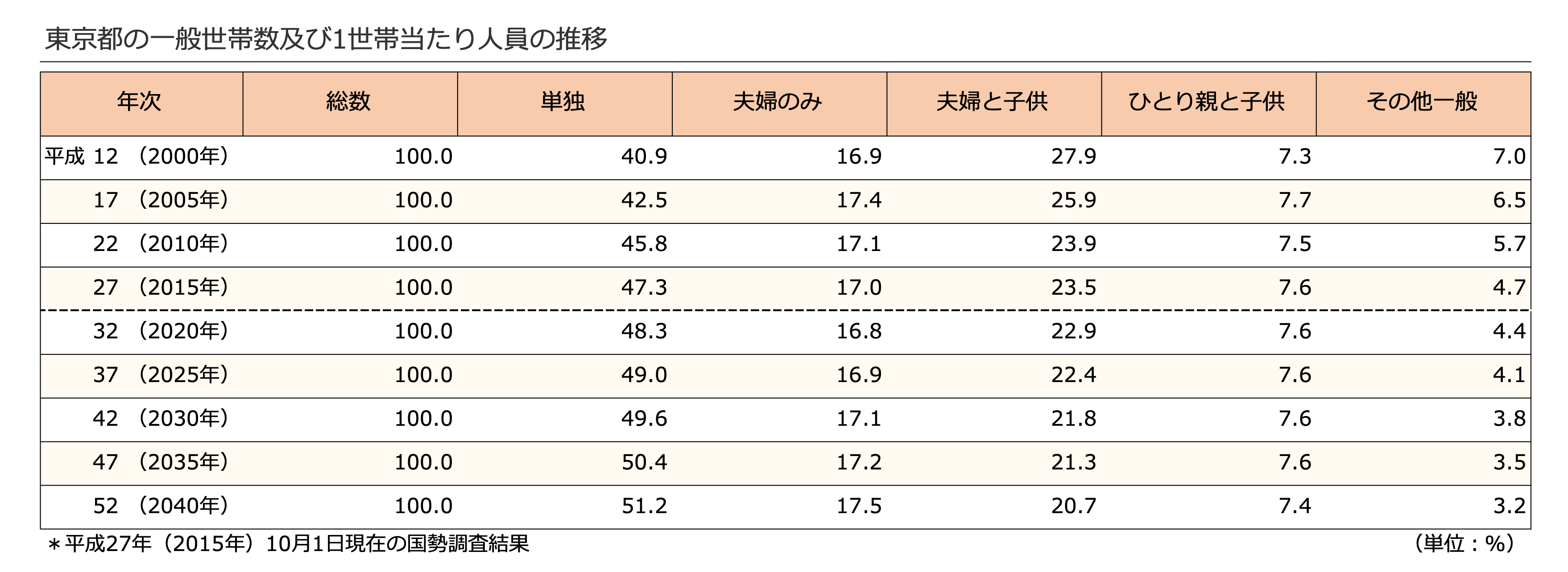

そもそも、数ある間取りの中でもダントツで賃貸需要が高いのは、ワンルームや1Kタイプの物件です。なぜかというと、家族世帯よりも単身者の方が世帯数が圧倒的に多いから。需要が高いだけに、ワンルームマンションはファミリーマンションより遥かに多くの戸数が作られています。東京都の単独世帯の割合は、平成47年(2035年)に50%を超え、平成52年(2040年)には51.2%になるという調査結果も出ており、単身者の比率はますます高まっていくといわれます。

サラリーマンがローンを組みやすい価格であり、賃貸需要が高く、供給戸数も多い。だからワンルームマンションは、投資を目的に購入者がローンを申請し、金融機関がそれを受け入れ、不動産投資会社が一括借上を行うというスキームが組みやすい。要は、「手軽に投資できる商品としてスキームが確立されている」わけです。それこそが今回のお題の最大の理由になります。

では2LDKや3LDKではそうした投資スキームは組めないのでしょうか? 不可能ではありませんが、なかなか難しいものがあります。

ローンを組める金融機関を自力で探す必要がある

まず前述のように単身者に比べてファミリー層の方が母数が少ないうえ、単身者ほど身軽に引っ越しできないので、入居付けが難しくなります。だから不動産投資会社は一括借上を行いづらい。またリフォームに関しても、ワンルームであればたいていは入居者が支払う敷金1ヶ月分でリフォームできるのに対し、ファミリータイプの物件だと以下のように敷金1ヶ月分では足が出てしまいがちです。

入居入れ替えのリフォーム代金(例)

ワンルーム(家賃10万円)

- ハウスクリーニング4万円

- 壁紙張り替え5万円

- 鍵交換費用1万円

±0円

ファミリータイプ(家賃15万円)

- ハウスクリーニング6万円

- 壁紙張り替え15万円

- 鍵交換費用1万円

-7万円

だから敷金を1.5ヶ月分や2ヶ月分に設定したりする。そうすると客付けが一層難しくなる…。そんな感じで、投資商品としてのスキームをうまく確立しにくいんです。中には2LDK・3LDKの投資用ローンを扱う金融機関もなくはないですが、あくまでイレギュラーなケースとして扱っているようです。ワンルーム投資のローン件数に比べれば、その数は圧倒的に少ないでしょう。

ワンルームマンション投資なら、たいていは販売業者と提携する金融機関でローンがスムーズに組めるのに対し、スキームが確立されていないファミリー物件投資だとローンを組める金融機関を自力で探すのが普通です。何軒もあたった末に結局見つからなかったということもあるでしょう。

そもそもの話になりますが、ここでいうローンとは、事業用ローンのことを指します。なぜかというと、投資を目的に物件を買う際は、金利の安い住宅ローンではなく事業用ローンを使うルールになっているからです。

事業用ローンと住宅ローンについては「不動産投資のローンの金利、実は業者によって大違い。そのカラクリを教えます」を参照ください。

ワンルームマンションは、投資不動産の中でも“特別”

ただ、中には住宅ローンで物件を購入し、自分の住民票をいったんそこに移すなどしてから投資(貸付け)に回すやり方もあります。でもルール上はブラックで、いろいろな方面で問題に挙げられてもいるので、決してスマートなやり方ではありません。

他にもファミリー物件の経営では、客付けをしやすくするためにたとえば3LDKをシェアハウスのようにして3者を客付けしたり、古めの物件を安く仕入れてリフォームをかけながら経営していくといった手法が見られます。要は投資商品としてスキームが確立されていないので、投資運用するにはひと手間もふた手間も必要になってくる。

そのぶん利回りはワンルームマンションよりだいぶ高いことが多いですが、リスクも高い。普通のサラリーマンが片手間でやるのはなかなか大変です。

もちろん需要がないわけではないんで、投資用のファミリー物件を売る業者も少なからずいます。ただし対象者はワンルームよりかなり限られてくるので、電話営業では効率が悪すぎる。そもそもファミリー物件で不動産投資するような投資志向の高い人は、自分から利回りの高い物件を調べて選定するのが普通でしょう。だから売る方も、向こうからやってくるお客様や今までの顧客に対して物件を紹介するというスタイルが基本になってきます。

というわけで、「なぜ不動産投資会社の営業はワンルームマンションばかり売り込むのか」の答えは、「ワンルームマンションは、サラリーマンが手軽に行える投資商品として仕組みが確立されているから」となります。

言い方を変えると、一般的なサラリーマンが手間をかけず、不動産投資で空室リスクを避けながら“私的年金”や“生涯保険”として手堅く資産を築いていくなら、実質ワンルームマンション投資一択となります。逆に、投資として高利回りをバリバリ目指すのであれば、自然と他の不動産が選択肢となる。いずれにしても、ワンルームマンションとそれ以外の不動産では、投資という観点においては全くの別物なんです。

営業担当者からの一方的な情報だけではなく、公平性のある不動産投資の正しい知識を持っていただきたいと考え、不動産投資情報のリアルな裏側を包み隠さずお伝えいたします。 NAVIVAでは、不動産投資に関する裏情報の配信のほか、不動産に関するチェックリストの配布や無料相談や各種セミナーの開催など、不動産投資をお考えの方にとって、お役立ちになるような情報をご提供しております。

関連記事: